近期随着白酒板块的领涨,食饮板块逐渐走强。而大盘虽然周五收跌,但沪深300指数周涨幅依然高达3.04%,整体而言市场乐观情绪有所提升。其实在众多股指中,沪深300指数的意义不同寻常,其跨越沪深两市,且指标权重配置合理,因此成为资管行业衡量年化或者长期收益率的重要指标。

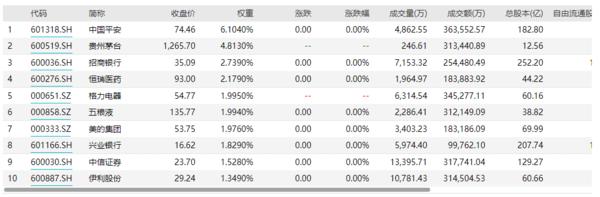

在现在热门的食饮版块里,可能大家熟悉“茅五双雄”,但如果细致查看沪深300排名,就会发现作为乳业龙头的伊利股份所占权重,排名“非酒类食品板块的首位”。

这其实足以看出伊利股份在食饮板块中重要地位,借着财报季的发布,我们用“数据维度”审视一下伊利的近况。

首先,对任何企业的分析,都离不开宏观背景。世界经济受累于疫情的影响,出现衰退趋势,中国作为第二大经济体也受到波及,第一季度GDP增速同比降低-6.8%,创改革开放以来的新低。在此背景下,很多企业陷入经营困境,而伊利股份自然也受到波及,2020年第一季度总营收205.44亿,净利润11.52亿。有些投资者看到财报数据的下滑,本能的对伊利未来产生疑惑,因此在这里详细分析一下。

最吸引眼球的估计是一季报净利增速的下降,这主要是因为疫情期间,固定费用没变,但人流聚集度下降,导致动销趋缓所致。所以在财报数据上,会显示出净利增速的下滑快于营收增速。其实相对很多企业的“颗粒无收”,伊利在这种“不可抗力的影响下”,依然交出11.43亿的归母净利已实属难得。而且如果细致的研读利润表就会发现,其“归母扣非净利润”反而高于“归母净利润”达到13.69亿(主要是公允价值变动计提了-1.17亿元),相比较2019年第4季度的10.04亿,实现了36.35%的环比增长。即便在如此极端的宏观面考验下,其实伊利股份依然表现出了乳业龙头本色。

同时,2020年一季度其净运营资本不止继续为负(优势企业占用产业链资金即可完成自身经营周转,故而净运营资本常为负数),而且进一步降为-168.73亿元,同比降低了-9.18%,而有息负债率更是仅为18.02%(这还是算上不少低息疫情债)。

2020年第一季度毛利率为37.46%,虽然同比小降,但环比增长1.19%。而且从去年第三季度以来,单季毛利率不断上涨(2019年第三季毛利率35.99%,2019年第四季度毛利率36.27,2020年第一季度毛利率37.46%),这可以反馈出伊利乳品的市场认可度以及其强大的产业链控制力。

在疫情期间,企业要渡过难关自然最重视现金流情况。截止到2020年1季度,伊利股份货币资金168.95亿元,同比大幅增加44.74%,而货币资金占总资产的比例为24.08%,也同比增加1.83%。即使从2019年报角度审视,也会发现“销售商品、提供劳务收到的现金”为1014.62亿元,同比增加13.66%;而经营性现金流入小计1031.48亿元,同比增长12.77%,年度经营性现金流净额为84.55亿元,明显高于69.51亿元的年度净利润,证明企业现金流充裕。

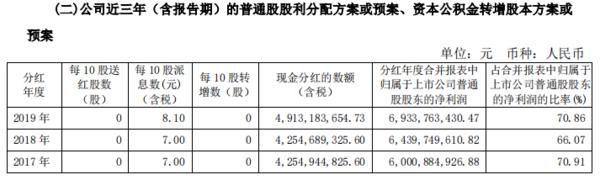

至于年度自由现金流为负,主要是因为伊利现金流结构为“+--”的奶牛型形态(贵州茅台等价投蓝筹多为此类型),其2019年分红率高达70.86%,光是现金回馈股东就分出去49.13亿元。而且伊利在不断加强产业资源的投入(比如牧场资源、渠道下沉、国际化战略),这增加了投资性支出的比例,所以这是伊利主动的战略选择。布局总要有个过程(当年茅台对系列酒的布局也是先投入后产出),一旦配套成形,就会发挥资源整合的效力,有利于公司长期价值的提高,也有利于股东投资回报率的提高。

所以总体看,虽然几乎所有的快消行业都因为疫情而受到影响。但伊利股份由于营养刚需效应以及自身的产业优势表现得格外稳定。而且遇此逆境,伊利依然推广健康生态圈战略,反而逆势加速产业布局,表现出了龙头企业独到的战略判断。

疫情必然是短暂的,它终将过去,成为历史的痕迹。但人们对健康的关注会持续提升,这将成为此次疫情的某种遗产而持续下去。对于投资者而言这无疑就是巴菲特所言之:“长长的坡”,面对着如同“很湿的雪”的伊利,你是做为看客旁观历史的进程,还是化身参与者成为“复利雪球”的推动者?