成都银行拟发行80亿元可转债获证监会反馈,用于补充核心一级资本,被证监会反馈“多项业务存风险,需作进一步解释”

《中国科技投资》龙秋月

今年4月,成都银行(601838.SH)发布公告称拟公开发行80亿元A股可转换公司债券(以下简称“可转债”),在可转债持有人转股后,资金按照相关监管要求用于补充公司核心一级资本。近日,证监会对成都银行申请发行可转债提出十项反馈意见,指出该行多项业务存在风险,需作进一步解释。

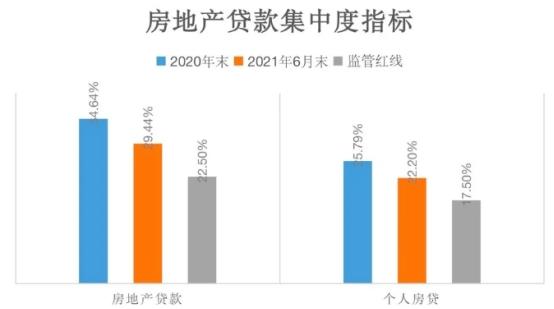

其中,证监会指出成都银行房地产贷款余额占比较高。2020年底,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),对银行房贷占比提出上限要求。2021年上半年,成都银行房地产贷款占比、个人住房贷款占比分别为29.44%、22.2%,远超监管对银行业金融机构的上限要求。此外,截至6月末,成都银行核心一级资本充足率为8.23%。根据监管要求,非系统性重要银行的核心一级资本充足率不能低于7.5%,成都银行该指标不仅接近监管红线,且呈持续下降趋势。

房贷占比超监管红线

成都银行2021年半年报数据显示,其发放贷款和垫款总额为3447.15亿元,较上年度末增长21.35%。公司贷款中,房地产业贷款总额为248.85亿元,相比上年末的250.33亿元,下降1.48亿元;个人贷款总额为860.49亿元,其中,个人住房按揭贷款为762.71亿元,较上年末的730.19亿元,增加了32.52亿元。

*成都银行房贷集中度占比指标,根据银行年报数据制图

对比来看,截至2020年末,成都银行房地产贷款占比、个人住房贷款占比分别为34.64%、25.79%。可见,通过半年时间的调整,降低成都银行房地产贷款占比已有所成效。

然而,成都银行的个人住房贷款总额仍在稳定增长。截至2021年6月末,成都银行个人住房贷款总额为762.71亿元,占个人贷款及垫款余额88.64%,个人住房贷款仍是该行贷款业务中占比最高的贷款业务。

同期,个人住房贷款占比为22.2%,该数据的下降或与贷款规模的快速增长有关。截至2021年6月末,成都银行个人住房贷款总额较上年末增长4.45%,同比增长15.2%。对比来看,成都银行贷款总额3436.24亿元,较上年末增长21.38%,同比增长34.54%。成都银行贷款总额的增速远高于个人住房贷款总额增速。

《通知》还指出,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出监管要求的2个百分点及以上的,业务调整过渡期为本通知实施之日起四年,成都银行有四年整改期。然而,该行的个人住房按揭贷款占比不仅超标过多,而且在业务中占比较重。光大银行金融市场部分析师周茂华向《中国科技投资》记者表示,压降房贷占比,可通过做大分母的方式,但更多是要通过加大对区域小微企业、制造业等重点新兴领域的信贷投放。

值得注意的是,今年8月25日,银保监会重庆监管局对成都银行重庆分行开出罚单,涉及信贷资产分类不准确、不按项目进度放款等违法违规行为,罚款185万元。据悉,证监会对成都银行拟发行可转债的反馈意见中,包括说明报告期内的行政处罚是否构成重大违法行为。

资本充足率持续下滑

近年来,成都银行资产规模增势明显。2018-2020年,该行资产总额分别为4922.84亿元、5583.86亿元、6524.34亿元,分别同比增长13.29%、13.43%、16.84%。截至2021年6月末,成都银行总资产为7361.83亿元,较上年末增长12.84%。

*成都银行近三年资本充足率指标,根据银行年报数据制图

截至2021年6月末,成都银行核心一级资本充足率8.23%,一级资本充足率9.42%,资本充足率12.67%。而银保监会公布的数据显示,2021年二季度末商业银行(不含外国银行分行)核心一级资本充足率为10.50%,一级资本充足率为11.91%,资本充足率为14.48%。可见,成都银行资本充足指标均低于商业银行平均水平。

周茂华表示,部分中小银行核心一级资本率下滑,根本原因是其经营能力不强,内源性补充不足,另外,融资渠道窄,外源性融资能力不强,加大风险资产处置力度导致资本金消耗等情况均会导致核心一级资本率下滑。

成都银行此次拟发行80亿元可转债,并非其首次通过该种方式补充资本。据悉,在此之前,成都银行曾多次发行债券补充资本。2019年8月,成都银行在全国银行间债券市场发行“成都银行股份有限公司2019年二级资本债券”,发行规模为105亿元,品种为10年期固定利率债券,募集资金用于补充成都银行二级资本。去年11月,成都银行发行60亿元无固定期限资本债券,募集资金用于补充公司其他一级资本。目前来看,成都银行发行债券用于补充资本后,其资本充足指标并无明显上升。

中央财经大学商学院金融财务系教授、银行研究中心研究员杨长汉向《中国科技投资》记者表示,“银行核心一级资本充足率下降或达不到资本监管要求,银行的经营安全性面临严峻挑战,银行将不能扩张贷款和投资规模,银行的业务扩张和盈利能力因此受到严重制约。”

“一些银行通过发行资本债券补充资本,补充的只是附属二级资本,因此可以提高银行整体的资本充足率,但并未补充和提高银行股核心资本。提高商业银行核心一级资本充足率:一是靠银行加强资本金管理和市值管理、通过增发新股和配股等方式扩张核心资本;二是加强利润分配管理,提高利润留存水平;三是促进银行拓展轻资本业务,减少银行业务扩张对核心资本的消耗。”杨长汉说。

针对成都银行房地产贷款业务超标、资本充足指标承压等相关问题,记者致函成都银行,截至发稿,未获回复。