作者:马嘉昕

上半年资本市场波动不断,各类理财产品收益出现较大面积回撤,让部分购房者产生提前还贷的想法。业内人士认为,尽管今年选择提前还贷的客户相比往年增多,但预计对银行影响有限。

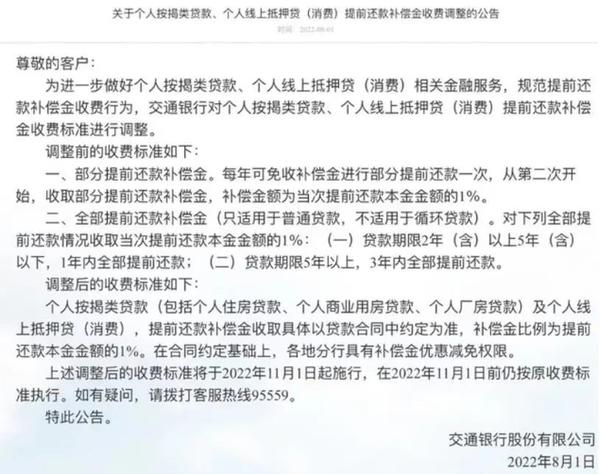

交通银行8月1日发布关于调整个人按揭贷款、个人线上抵押贷(消费)提前还款补偿金收费调整公告,并表示自11月1日起施行,迅速引起市场广泛关注。《国际金融报》记者注意到,8月2日晚间,交通银行网站已经删除了这份公告。

那么,在引发争议的这份公告背后,是银行收费标准趋严还是市场“误读”?在贷款利率持续下行背景下,购房者应不应该提前还贷?

是收费调整还是“误读”

具体来看,交通银行发布的《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》(下称“公告”)显示:

调整后,个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。不过,在合同约定基础上,各地分行具有补偿金优惠减免权限。

调整之前,交通银行的收费标准为:

一、部分提前还款补偿金。每年可免收补偿金进行部分提前还款一次,从第二次开始,收取部分提前还款补偿金,补偿金额为当次提前还款本金金额的1%。

二、全部提前还款补偿金(只适用于普通贷款,不适用于循环贷款)。对下列全部提前还款情况收取当次提前还款本金金额的1%:(一)贷款期限2年(含)以上5年(含)以下,1年内全部提前还款;(二)贷款期限5年以上,3年内全部提前还款。

从市场反馈来看,多数购房者认为,这或许意味着“银行并不欢迎提前还贷”,并预计调整后相关收费标准或将趋严。另外还有人担心,交通银行“率先调整”后,可能引起其他银行跟风效仿。

不过,《国际金融报》记者从业内知情人士处获悉,这其实是一次“误读”。“实际上,公告只是将过去收费标准中的分项要求合并为一项要求,但贷款合同本身并没有与此前发生过任何改变,换言之,收取补偿金需要根据贷款合同来进行,而合同未发生改变,即相关收费的标准也无变化”。

多数银行未执行提前还款收费

据上述人士透露,公告的实质在于“合同约定基础上,各地分行具有补偿金优惠减免权限”。

“公告中指出在上述前提条件下,对提前偿还本金的消费者提出了要求付补偿金的规定,但实际操作中,目前对消费者并没有真正执行收取补偿金的政策。”业内知情人士表示。

交行信贷业务人员在接受媒体采访时称:“这是全国统一规范的政策,各地可以根据实际情况调整。目前,上海地区的相关政策并没有变化,贷款发放满1年后,部分提前还款免收补偿金。”

据记者观察,当前银行较少存在提前还款要求缴补偿金的现象。某股份制银行分析人士告诉《国际金融报》记者,收取此类“违约金”在国际银行业务中是通行做法,只不过在我们的信贷环境下,虽然合同明文规定,但多数银行均会给予减免。

在工商银行、农业银行、建设银行、上海银行等办理过个人按揭贷款的多位消费者也向《国际金融报》记者证实,“此前有选择提前还款,但并未发生银行收取补偿金的现象”。

“基本上,钱攒到一定额度后选择提前还款,银行便会重新算定新的利息。”有消费者称。

中关村互联网金融研究院首席研究员董希淼指出,商业银行向客户发放贷款,并以合同形式明确约定贷款期限、利率等要素。全部或部分提前还款,违背了贷款合同中关于贷款期限的约定,是一种“违约”行为,也是银行要求收取违约金的逻辑基础。

“目前,法律未明确规定提前还款需要支付违约金(补偿金),具体需要看贷款合同约定。如果贷款合同明确约定提前还款需要支付违约金(补偿金),银行按照合同约定收取违约金(补偿金)在法律上没有问题。”董希淼表示。

重点在识别提前还贷动机

今年以来,市场上针对“提前还房贷值不值”的问题讨论颇多。特别是上半年资本市场波动不断,各类理财产品收益出现较大面积回撤,也让部分购房者产生提前还贷的想法。

“尽管今年选择提前偿还贷款的客户相比往年增多,但预计对银行影响有限。”一位股份制大行工作人员告诉《国际金融报》记者,由于房贷金额大,提前还房贷现象并不普遍。

易居研究院智库中心研究总监严跃进认为,银行要重点辨别消费者提前还贷的动机,“提前还贷是少部分现象,但要充分认识到购房者提前还贷的心理”。

严跃进分析指出,“可能部分购房者是考虑到还款压力想提前偿还,以减少后续的利息开支,部分是希望提前还贷进而把房产做抵押,获得成本更低的贷款,还有部分是会对比目前新购房者的房贷利率,觉得自己偿还贷款的利息太高,所以想提前还贷,动机各有不同。”

“特别是有可能存在通过提前偿还房贷,然后去申请银行的房抵贷或经营贷业务,以获取更为低廉的贷款利率。”严跃进表示,在合理的前提下,提前还贷无可厚非,但借此去获得经营贷,继续去炒房,这是不能被允许的。“建议金融部门要密切关注,防范成为银行系统新的金融风险和纠纷问题。同时,建议商业银行要充分理解客户的金融需求,主动去改善服务,以不增加购房者负担的角度去协调此类问题,减少各类贷款方面的纠纷和投诉。”

“对银行来讲,购房者选择提前还贷,其实对银行业务的冲击并不大。”严跃进表示,因为不是所有客户都会选择提前还贷,“现在主要的矛盾问题是停贷,而不是提前还贷,银行也无需对此过于抵触。”

据记者了解,浦发银行、平安银行等银行纷纷表示,目前不会调整提前还款补偿金政策。

此外,针对当前LPR(贷款市场报价利率)多次下调,是否有必要提前还房贷,严跃进建议,“新购房者必然是能享受到当前较低廉的利率优惠,但对已经买房的存量贷款用户来讲,不排除明年元旦之际利率下调的可能。特别是在利率下行的背景下,提前偿还房贷的意义不大”。